2014년 반도체 시장 15% 성장 예상

2014-01-24 김창수 기자, cskim@elec4.co.kr

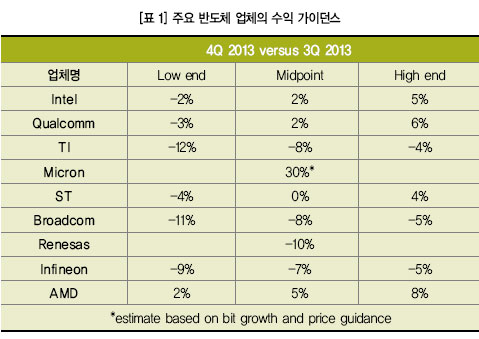

세계 반도체 무역 통계(World Semiconductor Trades Statistics, WSTS)는 2013년 3분기 전 세계 반도체 시장이 전년 동기보다 4% 성장했다고 발표했다. 하지만 2013년 3분기와 4분기 수익 변화 가이던스는 주요 반도체 업체에 따라 다르게 나타났다.

TI(Texas Instruments)와 브로드컴(Broadcom), 인피니언(Infineon), 르네사스는 모두 그들의 가이던스 중간 지점에 따라 성장률이 7% ~ 10% 감소할 것으로 예상됐다. 또한 인텔과 퀄컴, ST마이크로일렉트로닉스, AMD는 제자리이거나 낮은 한자릿수 성장에 머물 것으로 내다봤다.

마이크론 테크놀로지는 자세한 수익 가이던스를 제공하지 않았지만, 세미컨덕터 인텔리전스는 2013년 11월 분기 말 DRAM과 플래시 메모리 비트의 성장, 가격 변화를 추정해 30%의 성장을 거둘 것으로 예상했다.

삼성도 수익 가이던스를 제공하지 않았지만, DRAM과 플래시 메모리 둘 다 견고한 수요(Solid Demand)와 활성 시장(높은 가격을 의미)을 예상했다. [표 1]을 바탕으로 2013년 4분기 반도체 시장이 2013년 3분기로부터 제자리거나 최대 한자릿수 초반으로 성장할 것이다. 그 결과 2013년에는 5 ~ 6% 성장할 것으로 예상된다.

GDP, 반도체 업계에 큰 영향

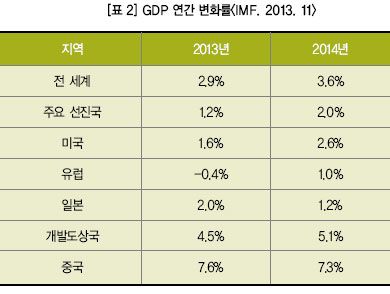

세미컨덕터 인텔리전스는 2013 ~ 2014년 반도체 업계가 빠르게 성장할 것으로 내다봤다. 반도체 성장을 가속하는 주요 동인은 2014년 전 세계 GDP가 성장할 것으로 기대되기 때문이다. [표 2]는 2013년 11월 IMF(International Monetary Fund, IMF)가 GDP 성장을 전망한 것이다. 먼저 IMF는 세계 GDP가 2013년 2.9%에서 2014년 3.6%로 성장할 것으로 예상했다. 또한 선진국은 2013년에 1.2%에서 2.0% 성장할 것으로 내다봤다. 선진국의 경우 미국이 1%, 2013년 0.4% 감소했던 유럽이 2014년 1% 성장해 GDP를 끌어올릴 것으로 예상됐다. 또한 개발도상국은 2013년 최대 4.5%, 2014년 5.1% 성장할 것으로 예측됐다. 중국은 2013년보다 2014년에 다소 낮은 성장을 기록할 것으로 전망됐지만, 인도와 멕시코, 러시아, 동유럽과 남아시아 같은 국가는 2014년 성장이 증가할 것으로 내다봤다.

2014년 반도체 성장 기대

반도체 시장이 주변 환경에 많은 영향을 받지만, 분명한 건 GDP 성장이 중대한 영향을 미친다는 사실이다. GDP의 구성 요소는 설비투자나 내구 소비재 지출을 포함해 반도체 성장의 ‘모두’라고 말할 수 있기 때문이다.

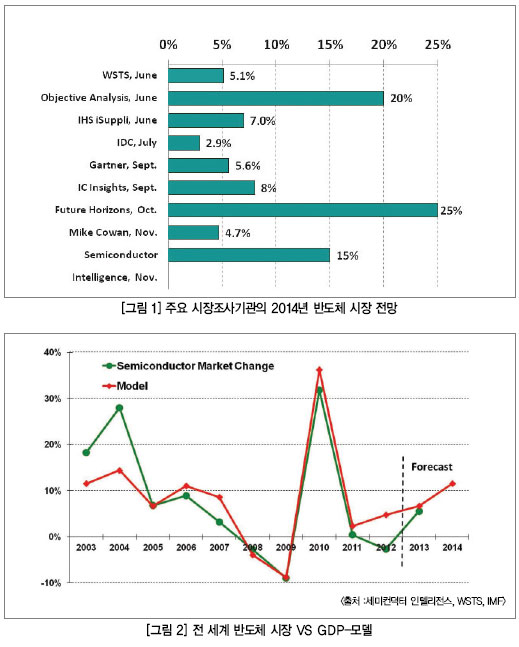

세미컨덕터 인텔리전스는 GDP 변화에 따른 반도체 시장 성장의 독자적인 모델을 개발했다. 이 모델은 반도체 시장의 증가와 감소를 예상하며, 예상한 결과는 대체로 정확하다. 지난 10년간 오직 예외였던 경우는 시장이 실제 감소했음에도 약간 성장할 것으로 예측한 2012년이었다. 특히 이 모델은 지난 10년간 6번 시장의 실제 변화에 몇 % 이내로 정확히 예측했다. 그림 2는 이 모델이 예측한 2003년부터 2014년까지의 결과이다. 2014년 반도체 시장은 IMF가 3.6%, 모델이 12% 성장할 것으로 전망했다. 단 모델의 정확도는 GDP 예측에 따라 달라진다.

GDP 상승이 주요 원인

2012년 11월 세미컨덕터 인텔리전스는 2013년과 2014년 반도체 산업이 각각 9%, 12% 성장할 것으로 전망했다. 하지만 이 전망은 작년 5월, 2013년 6%와 2014년 15% 성장할 것으로 변경됐다. 세미컨덕터 인텔리전스는 “2013년 반도체 산업이 앞서 예측한 것처럼 5 ~ 6% 성장할 것으로 보인다”며 “비록 모델은 2014년 12% 성장할 것으로 전망했지만, 우리는 GDP나 반도체 시장의 성장으로 더 오를 가능성이 있다”고 설명했다. 그렇다면 다른 시장 조사기관은 어떤 전망을 내놓았을까? 오브젝티브 애널리시스(Objective Analysis)와 퓨처 호라이즌(Future Horizons)은 2014

년 반도체 시장이 각각 20%, 25% 성장할 것으로 전망했다(그림 1). 이 밖에도 IDC는 2.9%, IC 인사이츠는 8% 성장해 지난해와 비슷한 성장을 거둘 것으로 예상했다.

반도체 설비투자

전 세계 반도체 설비투자는 2012년 12% 감소한 데 이어 2013년 또다시 감소했다. 작년 9월 가트너의 전망을 보면 2013년 반도체 설비투자가 7% 감소했다(표 3). 2013년 대부분 반도체 설비투자 비용은 제자리거나 감소할 것으로 보인다. 인텔은 2013년 7월 110억 달러를 지출한 것으로 추정됐다. 이 비용은 인텔이 2012년에 지출한 120억 달러보다 낮거나 같다. 삼성은 2013년 4월 지출액과 비교 시, 4% 감소할 것으로 예상됐다.

2013년 2개의 최대 파운드리 사는 설비투자에 많은 성장을 거둘 것으로 기대했다. TSMC는 2013년 1월 설비투자에 95 ~ 100억 달러를 투자할 것으로 계획했다. 이는 전년 동기보다 14 ~ 20% 증가한 액수이다. 글로벌 파운드리즈는 설비투자에 18% 증가할 것으로 추정했다.

2013년 설비투자 2% 증가

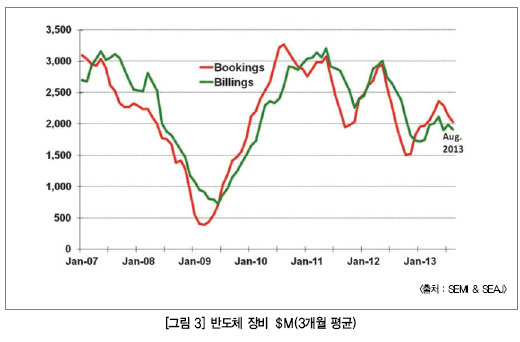

2013년 6개 사의 전체 설비투자액은 413억 달러로 전년 동기 405억 달러보다 2% 증가했다. 이것은 가트너가 전망한 2013년 전체 반도체 설비투자의 548억 달러에 78%를 나타낸다. 2012년은 69%였다. 다수는 2013년 6개 사의 산업 외적인 영향으로 지출이 26% 하락했다. 하지만 6개 사의 몇몇은 10월 말 3분기 결과를 보고 2013년에 지출 계획을 발표할 수도 있다. 2013년 반도체 업계는 제조 장비 동향에 따라 설비투자의 기대 심리가 감소했다. SEMI와 SEAJ는 각각 자신의 회원 기업으로부터의 자료에 근거해 매달 예약(Monthly bookings)과 출하량 데이터(Billing data)를 각각 발표했다(그림 3). SEMI와 SEAJ의 데이터를 합산하면 2013년 6월 초부터 예약과 출하량이 하락했다. 이를 유추하면 2012년부터 2013년까지의 전체 출하량은 8 ~ 12% 하락할 것이다.

2011년 출하대수 최대치 달성

SEMI와 SEAJ는 협력해 지역마다 반도체 제조장비 출하 대수를 분기별로 추산했다. 2007년은 경기 침체 전으로 출하가 정점을 찍었을 때 428억 달러를 기록했다. 이후 2008년과 2009년 급감했지만, 2011년 453억 달러를 회복해 반도체 제조장비 출하 대수 최대치를 달성했다. 2012년은 369억 달러로 15% 감소한 바 있다.

출하 대수

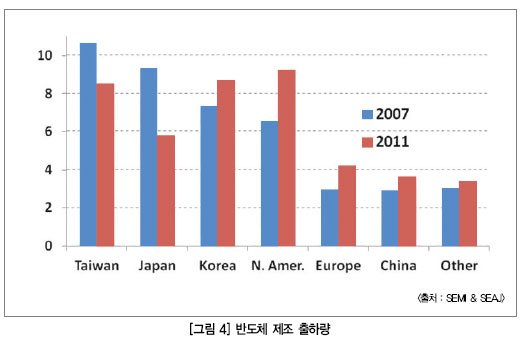

비록 2011년 전체 반도체 제조 출하 대수는 2007년과 비슷했지만, 지역별 추이는 크게 달랐다. 2007년 가장 큰 시장이었던 일본과 대만은 2011년 각각 35억 달러, 21억 달러로 감소했다. 반면 북미는 2007년 서서히 증가해 2011년 가장 큰 시장이 됐다. 지역마다 서로 다른 성장을 보인 것이다. 흥미롭게도 2007년부터 2011년 유럽(최대 13억 달러)이 중국(최대 7억 달러)보다 더 많은 출하 대수를 기록했다.

북미 출하량의 대부분이 미국으로 가정한다면 한국과 미국, 대만, 일본은 2011년 74%(2007년, 79%)를 기록하게 된다. 이는 전체 반도체 산업이 세계화되고 있지만, 불과 4개국에 집중되고 있다는 사실을 방증한다(그림 4).

반도체 재료시장, 내년 7% 성장 전망

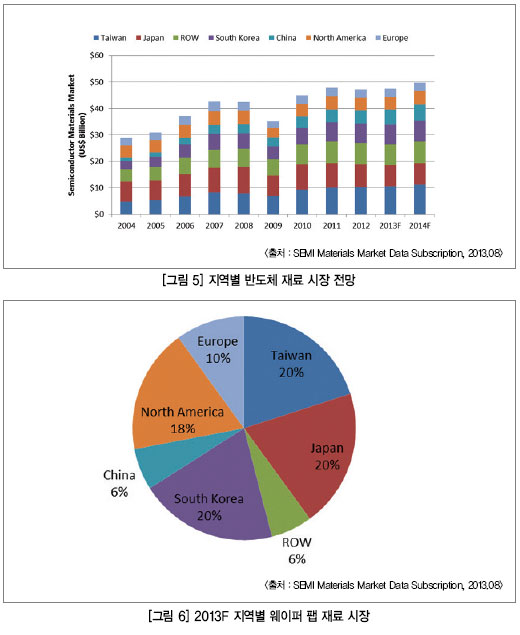

반도체 산업이 2013년 상반기 낮은 실적을 보였다는 점을 고려해 많은 애널리스트들이 반도체 매출 성장 전망을 낮은 한 자릿수로 하향 조정했지만, 2014년에는 높은 성장을 보일 전망이다. SEMI는 반도체 재료 시장이 디바이스 시장과 같은 추세로 성장해 2013년 1%, 2014년에는 7% 성장할 것으로 예측했다. 이에 2014년 반도체 재료 시장의 규모는 500억 달러에 달할 전망이다.

지역별 재료 동향을 살펴보면, 팹 기반 시설과 패키징 시설을 갖춘 일본이 전통적으로 최대 반도체 재료 소비 국가였다. 하지만 일본의 제조업체들은 지난 4년간 팹 라이트(fab-light, 반도체 업체들이 공장설비 투자 비중을 점차 줄이는 것) 전략을 취했거나, 많은 팹 및 패키징 공장을 통폐합했다. 반면 대만 업체들은 같은 기간 동안 선진 패키징 및 파운드리 공장에 집중 투자했다. 2009년 경기침체 당시, 일본의 재료 시장은 22% 감소했지만, 대만의 재료 시장은 단 12%만 하락했다.

경기침체에서 벗어나자마자 모든 지역의 재료 시장은 높은 성장을 보였으며, 2011년에는 대만의 재료 시장이 일본을 앞서며, 매출 면에서 최대 반도체 재료 소비 국가가 되었다. 주로 동남아시아 국가들이 주를 이루는 기타 지역(Rest of World)은 반도체 재료 시장 3위를 차지했다. 2013년과 2014년, 대만이 선두자리를 더욱 강화할 것이고, 내년에는 패키징 재료 시장의 지속적인 강세로 기타 지역의 재료 시장이 일본을 앞설 전망이다(그림 5).

동남아 등 기타 지역에서 빠른 성장

일본의 많은 디바이스 제조업체들이 팹 라이트 전략 및/또는 통폐합을 선택하고 있음에도 일본이 아직도 팹 재료의 최대 시장 중 하나이다. 일본 팹이 현재 글로벌 IC 팹 생산능력의 약 22%를 차지하고 있다는 점을 고려하면 이것은 놀라운 일이 아니다. 일본의 뒤를 이어 한국이 21%, 대만이 19%, 북미가 15%를 차지하고 있다(자료: SEMI 세계 팹 전망 보고서, 2013.08). 결과적으로 웨이퍼 팹 재료 시장은 IC 팹 생산능력을 거의 반영한다(그림 6).

대만은 파운드리 및 선진 패키징 설비의 공격적인 확충으로 현재 반도체 재료 시장 1위를 차지하고 있다. 일본은 제조 강국으로 아직도 글로벌 재료 시장의 상당 부분을 차지하지만, 내년에는 동남아시아 국가들이 주를 이루는 기타 지역이 일본 시장을 앞설 것으로 전망된다. 이는 기타지역이 패키징 재료 시장의 지속적인 강세로 더 빠른 속도로 성장하기 때문이다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>

100자평 쓰기