.jpg)

해외 스마트폰사에 OLED용 RF-PCB 대거 채용이 영향

한국전자회로산업협회(KPCA)는 최근 2018년도판 ‘한국의 전자회로기판 산업현황’ 보고서를 발간하였다. 협회는 국내 전자회로기판 산업 현황을 각 부문별로 집계 분석, 통계화하여 전자회로기판 업계 현황을 조사했다. 조사는 국내 전자회로기판 관련 170개 사를 대상으로 했으며 2018년판에서는 RF-PCB, 소재, 약품부문의 통계 데이터를 현실에 맞게 보정하여 반영했다고 밝혔다.<편집자 주>

국내외 전자회로기판 산업 동향

세계 전자회로기판 시장은 2016년 57,800백만 달러에서 2017년도에는 0.9% 늘어난 58,300백만 달러가 예상된다. 스마트폰의 고사양화와 전장용 기판의 수요 증가에 따라 조금이나마 증가하는 추세다. 2018년과 장기전망에 있어서도 전장용 및 IoT 시장의 성장과 스마트폰의 상향 평준화에 따라 지속적으로 성장할 전망이다. 2014년부터 연평균 성장률은 0.6%로 미세하게나마 증가 추세를 나타내고 있다.

2017년 한, 중, 일, 대만 등 주요 국가들의 전자회로기판 생산 규모는 475억 달러로 세계 시장의 81.6%를 차지했다. 대만은 2008년부터, 일본은 2013년부터 해외 생산이 자국 내 생산을 초과하였으며 한국은 해외생산 비중이 적었으나 2017년에는 플렉시블 기판의 해외 생산이 늘어나 해외생산 비중이 약 12.3%를 차지하였다. 지역별 생산 순위는 중국(46.3%), 한국(13.3%), 대만(13.0%), 일본(8.9%) 순이었으며 업체별 생산 순위는 대만(31.4%)을 필두로 일본(23.1%), 한국(15.4%), 중국(11.0.%)이 뒤를 이었다.

.jpg)

세계 휴대폰용 기판 성장은 둔화

2017년 세계 용도별 기판 생산은 휴대폰을 포함한 통신기기용이 28.8%를 차지하였으며 휴대폰용 기판의 성장 추이는 둔화된 것으로 보인다. 2017년에는 세계 시장의 성장에 따라 0.9% 성장한 58,300백만 달러가 예상된다. 이어 자동차용은 3.0% 및 의료용 기판은 2.9% 등의 성장을 보였으며 앞으로도 지속적으로 성장할 전망이다.

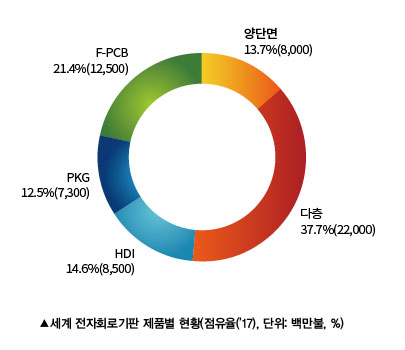

2017년 세계 제품별 기판 생산은 경성(Rigid) 기판 51.4%, 플렉시블(Flexible) 기판 21.4%, HDI 기판 14.6%, IC-Substrate 12.5%를 차지한다. 경성 기판 중에서는 다층 기판이 전체의 37.7%를 차지한다. 2016년부터 적용된 FO-WLP 기술에 의해 스마트폰용 AP에 채용되는 FC-CSP를 양산할 수 있는 최고의 기술력을 가진 기업들의 실적이 줄어들었으며, 이후에는 점차로 더 영향이 확대될 것으로 전망된다.

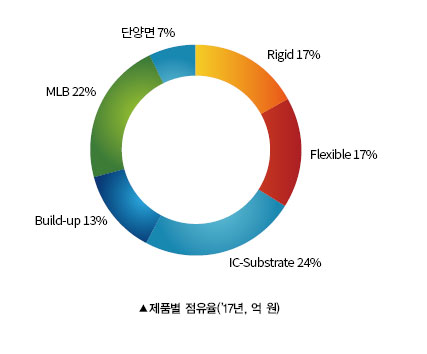

국내 PCB, F-PCB 실적 향상으로 크게 증가

국내 기판 시장은 F-PCB의 실적 향상으로 크게 증가하였다. 해외 스마트폰 업체의 OLED 디스플레이용으로 국내 RF-PCB 제조사가 대거 채용되었으며 기존 국내 스마트폰 메이커의 시장 점유율 향상과 듀얼 카메라 채용 등의 영향이 컸다. 경성 기판(HDI 기판 포함)은 42.6%, 플렉시블 기판은 33.7%, IC-Substrate는 23.8%를 차지했다.

2017년 후방산업 중에서 원자재 부품은 전년대비 7.8% 성장한 12,120억 원을 나타냈으며 최근 3년간 큰 폰의 하락을 나타냈던 설비부문은 전년대비 42.6% 증가한 3,780억 원을 나타내어 크게 실적이 향상되었다. 이는 F-PCB 제조업체의 신규투자와 MLB의 MSAP 공법 적용에 따른 설비투자 영향이 컸다. 후방 산업 포함 전체적으로 12.1% 성장하였으며 2018년에도 9.0% 성장할 것으로 예상된다.

2018년에도 OLED 디스플레이용 F-PCB 수요가 전년도보다 늘어나기에 플렉시블 기판업체의 큰 신장이 예상되고, 반도체 기판도 메모리 반도체 증가와 고성능 그래픽카드용 FC-CSP 증가가 예상되어 임베디드 기판 수요 감소를 상쇄하기에 전체적으로는 실적이 증가할 것으로 예상된다. 기판은 2017년 대비 9.9% 성장한 11조1,000억 원이 예상된다.

2018년 기판별로는 고밀도 HDI는 MSAP 공법이 적용된 SLP 기판으로 본격 전환되는 해가 될 것으로 보인다. 중국 스마트폰 제조사의 고성능화로 해외 수주 확보가 예상된다. 경성 기판은 전체적으로는 0.7% 감소한 4조2700억 원 규모가 될 것으로 예상되며 연성 기판인 플렉시블 기판은 지속 성장하여 29.4%의 큰 폭으로 늘어난 4조4,000억 원 생산이 예상된다. PKG 기판은 1.3% 성장하여 2조4,300억 원 규모가 될 것으로 전망하나 고성능 그래픽카드용 수요에 따라 다소 유동적이다.

.jpg)

.jpg)

.jpg) 전장용은 HEV/EV 자동차시대 접어들며 고전력용 기판 각광

전장용은 HEV/EV 자동차시대 접어들며 고전력용 기판 각광

전장용 기판의 주요 사용처는 과거 ECU/Telematics/ABS/TCU 등에 사용되었으며 주요 사양으로는 4~8층 정도의 다층기판과 양면 기판이 가장 많이 사용되었지만 HEV/EV 자동차시대에 접어들면서 전기 모터의 전기를 공급하는 인버터/컨버터에 대한 사용 증가로 인해 고전력용 Heavy Cu 기판 사용이 증가하는 추세이다.

.jpg)

Heavy Cu 기판은 일반적으로 Cu의 두께가 3Oz(105㎛) 이상 제품을 의미하지만 기판회로 구현 능력 등의 여러 분제로 현재에는 2Oz(70㎛) 위주의 기판 제품군이 시장을 형성하고 있다. 하지만 향후 고전류 전송 및 기판 내구성 강화 목적으로 인해 4Oz 이상의 제품군 확대가 예상된다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>